News

La Conexión de la Automatización Industrial Con el Crecimiento de la Manufactura Avanzada en México

El panorama industrial de México está experimentando una transformación significativa, impulsada por un aumento en la automatización industrial y la manufactura avanzada. Gracias a una potente ola de nearshoring y a niveles récord de inversión extranjera directa (IED), el sector manufacturero del país se está expandiendo y ascendiendo en la cadena de valor.

En 2023, la manufactura representó la mitad del récord de 36 mil millones de dólares en inversión extranjera directa (IED) del país, financiando el crecimiento en sectores de alta tecnología como automotriz, aeroespacial y electrónica. Este auge industrial está sustentado en una base de mano de obra calificada, con México formando más de 120,000 nuevos ingenieros y profesionales técnicos cada año. Complementado por políticas estratégicas del gobierno orientadas al desarrollo de la fuerza laboral y a atraer inversión, estos factores han consolidado el papel de México como un eslabón clave en la cadena de suministro de manufactura de Norteamérica.

Aunque los meses recientes han revelado desafíos a corto plazo significativos, como aranceles y una relación gubernamental más fría entre EE.UU. y México, las cadenas de suministro altamente interconectadas y las relaciones existentes continuarán impulsando el comercio y la cooperación económica entre ambos países. Este informe analizará los factores que las empresas norteamericanas deben considerar al evaluar a México como una oportunidad estratégica en el contexto de la automatización industrial.

Tendencias de Empleo

El sector manufacturero de México es un importante generador de empleo y ha mostrado un crecimiento resistente en los últimos cinco años, especialmente tras la recuperación economica que siguio a la caída provocada por la pandemia en 2020. Según la Encuesta Nacional de Ocupación y Empleo (ENOE), a finales de 2024, aproximadamente 9.7 millones de personas trabajaban en la industria manufacturera, lo que representa alrededor del 16.3% del empleo total. Esto significa un aumento de 465,000 empleos en comparación con el año anterior, reflejando una sólida recuperación, pospandemia y nuevas inversiones. Para comparar, en octubre de 2023, el sector empleaba alrededor de 9.2 millones de personas (aproximadamente el 15.6% del empleo), por lo que la reciente ola de nearshoring ha elevado el empleo manufacturero por encima de los niveles previos a la pandemia. La manufactura sigue siendo la tercera mayor fuente de empleo en México, después de los servicios y el comercio.

Sin embargo, el crecimiento ha variado de un año a otro. Durante 2020, el empleo en manufactura bajó de aproximadamente 9+ millones antes de la pandemia a cerca de 8 millones, según datos del INEGI, pero se recuperó en 2021-2022. Para 2022, los empleos en manufactura alcanzaron aproximadamente 9.3 millones, y aunque en 2023 hubo una ligera contracción (caída del 0.5%), el sector se recuperó en 2024 con ganancias sólidas. Es importante destacar que, a pesar de algunas fluctuaciones, la Encuesta Mensual de Manufactura muestra que, en muchos meses de 2023-2024, las cifras de empleo han tendido a subir gracias a la puesta en marcha de nuevas fábricas y expansiones.

Dentro de la manufactura avanzada, ciertos sectores son empleadores clave. La fabricación de automóviles es especialmente grande; México es uno de los principales productores y exportadores de vehículos del mundo, y este subsector representa una proporción significativa del empleo manufacturero. Otras industrias avanzadas como la aeroespacial, electrónica, dispositivos médicos y maquinaria también han ampliado su fuerza laboral en los últimos años, especialmente en los centros industriales del centro y norte del país. Por ejemplo, el estado de Nuevo León lidera el crecimiento del empleo en manufactura en el país, incluso cuando los empleos nacionales en el sector han registrado breves caídas. El mercado laboral industrial en México ha mostrado resiliencia y un crecimiento modesto en los últimos cinco años, con la manufactura avanzada, proporcionando empleos de alta especialización para aproximadamente una de cada seis personas trabajadoras en el país.

Mano de Obra Calificada y Desarrollo de la Fuerza Laboral

México ha estado construyendo de manera constante un pool de mano de obra calificada en campos relevantes para la automatización y manufactura avanzada. Cada año, cientos de miles de estudiantes se gradúan en disciplinas de ingeniería y técnico-profesionales, alimentando la cadena de talento. En el ciclo académico de 2021, aproximadamente 474,000 estudiantes egresaron de programas de educación superior en México. De estos, alrededor del 26% se especializó en ingeniería, manufactura y construcción, lo que equivale a unos 124,000 nuevos ingenieros y profesionales relacionados. Este porcentaje de graduados en ingeniería es el mayor entre todas las carreras, reflejando el énfasis de México en la educación técnica. En comparación, las siguientes carreras más grandes son administración y negocios, con aproximadamente el 23%, y ciencias de la salud, con cerca del 14%. Este volumen coloca a México entre los principales países del mundo en talento en ingeniería, ubicándose en la octava posición a nivel global en número de graduados anuales en ingeniería, con más de 115,000 por año en 2022.

Este robusto proceso educativo es respaldado por iniciativas gubernamentales. El gobierno mexicano ha ampliado las oportunidades de capacitación en campos técnicos. En 2022, se actualizaron más de 300 programas de educación superior para alinearlos con las habilidades requeridas en la Industria 4.0, y se crearon 129 nuevos programas de pregrado y técnico, incluyendo especializaciones en robótica, automatización, semiconductores e inteligencia artificial.

Como resultado de estos esfuerzos, la disponibilidad de mano de obra calificada en áreas relacionadas con la automatización en México es sólida. El Observatorio Laboral Mexicano reporta que, a principios de 2024, había más de 2.7 millones de profesionales empleados en ingeniería y ocupaciones relacionadas en todo el país. Esto incluye más de 800,000 en informática y tecnologías de la información, más de 500,000 en ingeniería mecánica, electrónica y tecnológica, y cientos de miles en especialidades de ingeniería industrial, eléctrica, química y otras áreas.

Este capital humano es un activo clave: una fuerza laboral joven y numerosa con habilidades en áreas STEM, ha sido fundamental para atraer proyectos de manufactura de alta tecnología a México. La edad media en el país es de apenas 29 años, y el gobierno señala que en los últimos años han ingresado al mercado laboral 859,000 técnicos y especialistas en STEM, “listos para aprovechar la innovación y la transferencia tecnológica”. En general, el enfoque de México en el desarrollo de la fuerza laboral, a través de programas universitarios ampliados, becas en campos críticos (como las nuevas becas del CONACYT para estudios en semiconductores y robótica), y alianzas con la industria, está orientado a crear una oferta de mano de obra calificada para las necesidades de automatización y manufactura avanzada.

Tendencias de Inversión Extranjera en Automatización y Manufactura

Los datos de 2023 y 2024 muestran que la inversión extranjera directa (IED) en los sectores de manufactura avanzada de México ha experimentado un crecimiento acelerado, alcanzando niveles récord, aunque el periodo posterior a la eliminacion de aranceles en 2025, podria haber reducido estos flujos de inversion.

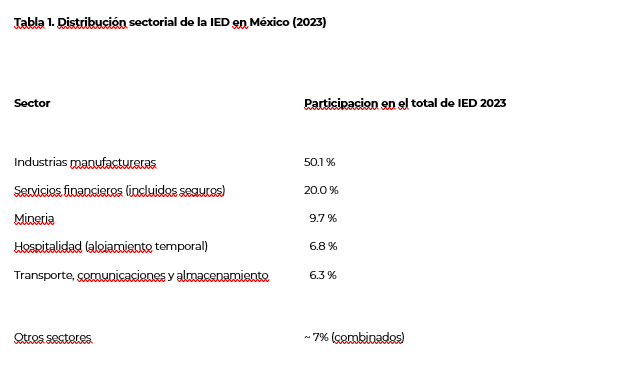

En 2023, México recibió 36 mil millones de dólares en IED, la cifra anual más alta registrada hasta ahora. Este monto representó un aumento del 2.2 % con respecto a 2022. La manufactura es, con diferencia, el principal destino: aproximadamente el 50 % de toda la IED en 2023 se dirigió al sector manufacturero. En contraste, el sector financiero aportó el 20 %, y todos los demás sectores en conjunto sumaron el 30% restante. Esto refleja cómo los inversores extranjeros están canalizando capital hacia las fábricas mexicanas, con destinatarios que van desde plantas automotrices y ensamblaje de electrónicos hasta maquinaria, metales y productos químicos.

Dentro del sector manufacturero, las industrias de alta tecnología dominan los flujos de inversión extranjera directa (IED). La Secretaría de Economía informa que en 2023, la mayor parte de la IED en manufactura se dirigió a equipos de transporte (sector automotriz y aeroespacial), que representaron aproximadamente el 41 % del total de IED en manufactura. Otros destinatarios clave fueron el procesamiento de alimentos y bebidas (14 %), productos metálicos (13 %), equipos electrónicos y de cómputo (9 %), industrias químicas (8 %) y equipos para generación de energía (5 %).

Este enfoque hacia industrias de alta tecnología se alínea con la nueva política industrial de México. Muchas empresas multinacionales han ampliado plantas existentes o establecido nuevas instalaciones en estos sectores. Por ejemplo, en electrónica y automatización, compañías de Asia y EE.UU. han incrementado su inversión en fábricas mexicanas que producen componentes y dispositivos.

Desde la perspectiva geográfica, la inversión extranjera se ha concentrado en el núcleo industrial de México Más de la mitad de la IED en 2023 estuvo localizada en unos pocos estados: Ciudad de México (31%), Sonora (7.5%), Nuevo León (7.0%), Jalisco (5.6%) y Chihuahua (5.5%). Es importante destacar que las regiones del norte han sido grandes beneficiadas. Estas zonas son conocidas por sus clusters de manufactura avanzada, incluyendo automotriz en Nuevo León y Chihuahua, aeroespacial en Sonora, y electrónica en Jalisco. EE.UU. sigue siendo el principal origen de la inversión, con aproximadamente el 38% de la IED en 2023, y también destacan países como España y Canadá. La atracción de México bajo el acuerdo USMCA ha fortalecido su posición como destino principal para empresas que buscan nearshoring más cerca del mercado estadounidense, aunque esta tendencia puede variar a partir de 2025 a medida que evoluciona la situación arancelaria.

Analizando las tendencias desde 2024, la inversión extranjera en manufactura no solo creció en volumen, sino también en el alcance de los proyectos. La manufactura avanzada en México ahora abarca fábricas de vehículos eléctricos ,plantas de empaquetado de semiconductores, gigafábricas de baterías y más. México se está posicionando en las cadenas de suministro de alta tecnología de América del Norte: por ejemplo, la Secretaría de Economía del país destacó que México se convirtió en el principal socio comercial de Estados Unidos en 2023, en parte gracias a las crecientes exportaciones de vehículos, productos electrónicos y maquinaria. Esta integración es impulsada por la IED sostenida en esos sectores. Las proyecciones para 2024 fueron positivas, con economistas que estimaron que las entradas de IED podrían alcanzar los 40 mil millones de dólares en 2024 y los 42 mil millones en 2025, dado el fuerte impulso del nearshoring. A medida que se publiquen las cifras de 2025, será interesante ver qué impacto tienen la incertidumbre comercial y los aranceles en estos flujos de capital.

El Auge del Nearshoring y la Creación de Empleo

Los analistas estiman que alrededor del 15 % de todos los nuevos empleos formales en México han sido generados por la actividad de nearshoring en el último año. En otras palabras, uno de cada siete nuevos empleos formales está vinculado a empresas que están expandiendo o estableciendo operaciones en México para servir a los mercados de EE. UU. y globales. Esta tendencia es especialmente marcada en las regiones del norte y centro de México, que están atrayendo a empresas manufactureras de los sectores automotriz, electrónico y otras industrias tecnológicas. El resultado ha sido un mayor empleo y una menor informalidad en esas regiones, con los estados del norte reportando ahora algunas de las tasas de empleo más altas y las tasas del sector informal más bajas del país.

Políticas Gubernamentales e Incentivos para la Automatización y la Manufactura de Alta Tecnología

Las autoridades mexicanas han implementado varias políticas e incentivos para fomentar la automatización industrial, la manufactura avanzada y el nearshoring. Un pilar fundamental es la nueva Política Industrial Nacional del país, presentada en 2022, la cual identifica sectores estratégicos para recibir apoyo específico, incluyendo áreas como vehículos eléctricos, semiconductores, dispositivos médicos y aeroespacial. Esta política enfatiza la integración en cadenas de suministro de alto valor y la adopción de tecnologías de la Industria 4.0. Concretamente, el gobierno ha establecido incentivos fiscales, programas de capacitación y apoyo regulatorio para atraer inversiones en estos sectores:

- Incentivos de Plan México para el Nearshoring (2024) – A principios de 2025, el gobierno mexicano anunció 1.500 millones de dólares en incentivos fiscales durante los próximos seis años para apoyar a las empresas que inviertan en México como parte de la relocalización de cadenas de suministro. Esta política fue establecida por un decreto presidencial y es parte de la estrategia del Plan México para posicionar al país como una de las 10 principales economías del mundo para 2030. Los incentivos incluyen exenciones y créditos fiscales para empresas en industrias estratégicas como la fabricación de vehículos eléctricos, el ensamblaje de semiconductores, los productos farmacéuticos y otras consideradas cruciales, además de apoyo para aquellas que implementen programas de capacitación o establezcan proyectos en México. Esencialmente, las empresas pueden recibir beneficios financieros si invierten en capacidad productiva y contribuyen a la capacitación de talento local a través de programas de aprendizaje o alianzas universitarias.

- Programas IMMEX y Sectores Específicos – México continúa operando programas de larga data que fomentan la manufactura para la exportación. El programa IMMEX (Industria Manufacturera, Maquiladora y de Servicios de Exportación) permite a los fabricantes importar insumos y equipos libres de aranceles siempre que los productos terminados sean exportados. Esto reduce efectivamente los costos de modernización con maquinaria nueva o equipos de automatización para las fábricas orientadas a la exportación. Además, sectores específicos tienen programas adaptados a sus necesidades. Estas políticas han apuntalado el crecimiento en industrias altamente automatizadas. Ejemplo: El sector automotriz en México, con su alta incorporación de robótica, se ha beneficiado de estos incentivos contribuyendo a que México sea uno de los mayores exportadores de automóviles a nivel mundial.

- Iniciativas de Mano de Obra e Innovación – La iniciativa gubernamental Talento Mexicano es un esfuerzo de política para conectar la educación con la industria. A través de este programa, las autoridades han ampliado la formación vocacional en tecnologías de automatización. Un ejemplo es la creación de nuevas especializaciones técnicas. En 2024, las universidades tecnológicas de México introdujeron cursos de robótica industrial, Industria 4.0 y diseño de semiconductores en varias sedes. Además, el Consejo Nacional de Ciencia y Tecnología (CONACYT) aumentó la financiación para proyectos de I+D en manufactura avanzada, como subvenciones para el desarrollo de robótica y software de automatización de fabricación mexicana. El gobierno federal también se ha asociado con Estados Unidos bajo el Diálogo Económico de Alto Nivel para capacitar a trabajadores para el sector de semiconductores, dadas las inversiones planificadas en fábricas de chips en América del Norte. Para mediados del 2024, más de 5,900 estudiantes de ingeniería mexicanos habían recibido capacitación especializada en semiconductores, algunos en asociación con la ASU, para preparara la fuerza laboral en esa industria.

- Incentivos a Nivel Estatal – Diversos gobiernos estatales ofrecen beneficios propios para la manufactura de alta tecnología. Por ejemplo, Nuevo León otorga reducciones del impuesto sobre la nómina para empresas de los sectores de automatización o TI que se establezcan en el estado. Jalisco, a menudo llamado el "Silicon Valley" de México, cuenta con parques de innovación y concede subvenciones a empresas que establecen centros de I+D. Esto ha ayudado a atraer a empresas como Intel y HP en el pasado. Chihuahua y Baja California tienen zonas económicas especiales enfocadas en los sectores aeroespacial y electrónico.

En general, la política pública de México está cada vez más orientada a apoyar el crecimiento de la automatización industrial y la manufactura de alta tecnología. Mediante la combinación de incentivos fiscales, desarrollo de talento y ventajas comerciales, el gobierno busca convertir a México en un centro de manufactura avanzada. Como prueba de su éxito, la Secretaría de Economía de México informó que para finales de 2023, el pais habia escalado al noveno lugar a nivel mundial en flujos de IED y se encontraba en la cuarta posicion a nivel global en exportacion de vehículos pesados y el sexto en exportacion de vehículos ligeros.

Con un apoyo político sostenido, se espera que persista la tendencia de la automatización industrial impulsada por el nearshoring, creando más empleos de alta calificación y una mayor integración de México en las cadenas de suministro globales de alta tecnología. Sin embargo, nuevamente estos esfuerzos podrían enfrentar grandes obstáculos debido al actual entorno comercial turbulento e incierto con Estados Unidos, siendo los aranceles del sector automotriz la mayor amenaza individual.

Conclusión

México ha experimentado un crecimiento significativo en la automatización industrial y la manufactura avanzada en los últimos años, gracias a factores que incluyen tendencias de empleo positivas, una fuerza laboral calificada grande y en crecimiento, una creciente inversión extranjera y políticas gubernamentales favorables.

El empleo en la manufactura se acerca ahora a máximos históricos, aproximándose a los 10 millones de puestos de trabajo, y una proporción creciente de estos empleos se encuentra en sectores de alta tecnología o requiere habilidades avanzadas. El país produce más de 120,000 nuevos ingenieros anualmente, contribuyendo a la fuerza laboral en industrias emergentes como la producción de vehículos eléctricos y la electrónica. Los inversores extranjeros aumentaron las inversiones de capital en las fábricas mexicanas, y la manufactura recibió la mitad de toda la IED en 2023. Esta afluencia, especialmente a través de las tendencias de nearshoring en 2023 y 2024, ha llevado al establecimiento de nuevas instalaciones de producción y a decenas de miles de nuevos empleos en sectores como el automotriz y el de semiconductores.

Las políticas gubernamentales han respondido y reforzado estas tendencias. A través de incentivos fiscales, iniciativas de capacitación y promoción industrial, las autoridades están fomentando la automatización y las inversiones en manufactura avanzada.

De cara al futuro, la continuación de estas tendencias será crucial para que México ascienda en la cadena de valor. La mayor área de incertidumbre es extrapolar estas tendencias tan positivas de 2020 a 2024 a la nueva realidad de 2025. El entorno comercial cambia día a día, y es demasiado pronto para obtener una imagen clara de cómo serán la IED y el comercio entre Estados Unidos y México bajo el paradigma comercial de la administración Trump. Dado que la economía de exportación de México está tan estrechamente conectada con Estados Unidos, la presión continua a través de aranceles u otras medidas que afecten el comercio afecctará a este sector y, en términos más generales, a la economía mexicana, aunque en menor medida.

Association for Advancing Automation

Discover how Association for Advancing Automation can support your automation journey with their complete range of solutions and expertise.

Visit Company Website

Neousys Showcases AI-Enhanced Embedded Computers Revolutionizing Automation Solutions at AUTOMATE 2025

Neousys will be exhibiting at Automate 2025, booth 5900, taking place from May 12 to 15 in Detroit

Machines Italia Magazine Volume XV: Transforming how we work, one machine at a time

Machines Italia was created by the Italian Trade Agency in collaboration with major entrepreneurial associations to share the story of